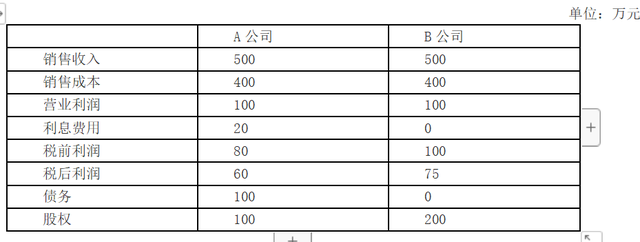

两家公司A和B,同处一行业,各有其财务状况。当B公司被1500万收购,我们如何评估A公司的价值?

以净利为基础的算法

B公司的收购价格是净利润的20倍,即:1500÷75=20。按此逻辑,A公司的估值应为:60×20=1200万元。但考虑到A公司借款后,其净利润与B公司相同,长远来看,A和B的价值应当相当。因此,净利并非最佳估值基础。

息税前利润(EBIT)更合适

两家公司的EBIT均为100万元。若B公司售价为1500万元,则EBIT倍数为15。因此,A公司的估值应为:100(EBIT)×15=1500万元。

利息保障倍数EBITDA

EBITDA考虑了折旧和摊销,这两个项目具有主观性,为非付现成本。从现金流量角度看,剔除它们能更好地反映企业状况。

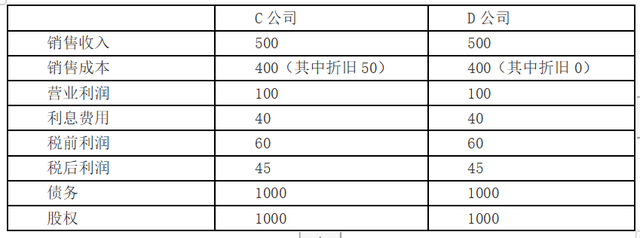

从银行角度的短期偿债分析

从EBIT角度看,两家公司在销售下降100的情况下,EBIT均为0,均无法支付利息。但C公司因折旧和摊销为非付现成本,有能力支付利息。因此,EBITDA是衡量短期偿债能力的更优指标。

EBITDA与EBIT的对比

销售下降后,C公司的EBITDA利息保障倍数为1.25,而D公司为0。这说明EBITDA比EBIT更能准确反映企业的短期偿债能力。

总结来说,无论是估值还是短期偿债能力的分析,EBITDA都比EBIT提供更可靠的数据。

转载请注明来自深圳艾威序养生科技有限公司,本文标题:《息税前利润EBIT与利息保障倍数EBITDA 》

百度分享代码,如果开启HTTPS请参考李洋个人博客

京公网安备11000000000001号

京公网安备11000000000001号